让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

新湖化工(聚酯产业链)6月报:近强远弱方法

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

开首:湖畔新言

主要不雅点

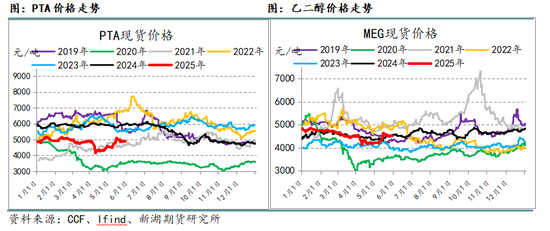

5月份,聚酯链价钱先大幅高潮随后插足颤动。原油在要道位置的企稳为下流聚酯产业链价钱反弹奠定了老本支捏。另外,受供应端测验降负范畴较大以及需求端聚酯开工捏续走高影响,PX和PTA均处于去库阶段,基本面偏好。再者,宏不雅层面中好意思关税讨论获得紧要进展,市集格式转暖。以上身分共同形成价钱走强。下半月,跟着上游尺度估值的大幅建立,下流聚酯有减产的声息传出,原料价钱上行受阻。

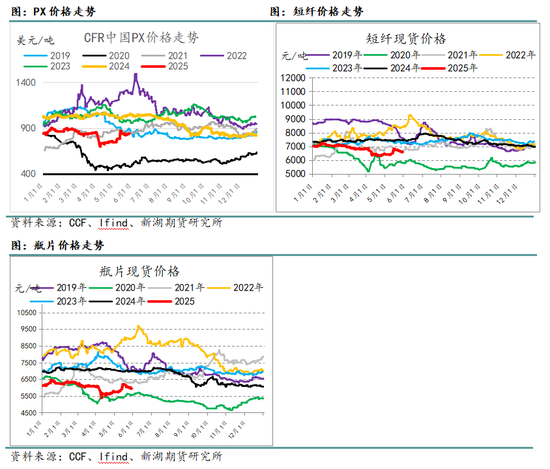

PX: 近期基本面边缘有所转弱,一是供应端部分复产,而下流聚酯开工边缘下滑,面前PX估值已建立较多,上方存在一定压力。不外PX处在测验季,聚酯开工无大幅下滑预期,原料端刚性需求支捏较强。5-7月瞻望PX去库捏续,下方支捏仍然较强。瞻望颤动偏强,近强远弱方法。

PTA: 面前下流利润压缩,聚酯有边缘降负,原料价钱上方存在一定压力。不外PTA二季度测验筹划仍较为鸠合,下流聚酯开工大幅下滑概率不大,PTA二季度昭着去库,均衡表有较大改善,原料PX亦处在去库期,PTA价钱下方支捏较强。瞻望颤动偏强,近强远弱方法。

聚酯: 受出口增长和末端补库影响,聚酯表不雅需求韧性较大。原料老本抬升以后,聚酯濒临一定老本压力,部分品种堕入赔本,企业有一定减产意向。不外降负空间瞻望不大。

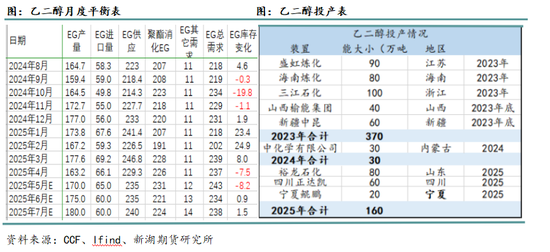

乙二醇: 面前国内安设不测损失增多,入口有所缩量,供应举座有边缘削弱。需求端聚酯短期支捏尚偏好,乙二醇瞻望6月去库,乙二醇价钱下方有一定支捏。

行情总结

5月份,聚酯链价钱先大幅高潮随后插足颤动。原油在要道位置的企稳为下流聚酯产业链价钱反弹奠定了老本支捏。另外,受供应端测验降负范畴较大以及需求端聚酯开工捏续走高影响,PX和PTA均处于去库阶段,基本面偏好。再者,宏不雅层面中好意思关税讨论获得紧要进展,市集格式转暖。以上身分共同形成价钱走强。下半月,跟着上游尺度估值的大幅建立,下流聚酯有减产的声息传出,原料价钱上行受阻。

基本面分析

PX:捏续去库,下方支捏强

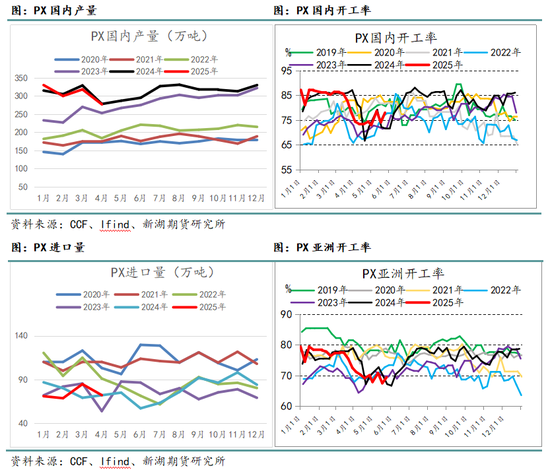

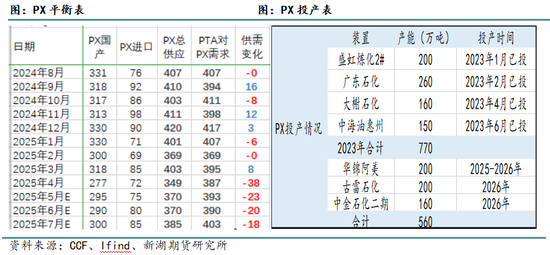

供应方面来看,4月份国内PX产量277万吨。3月中旬起,PX逐渐插足测验期,供应环比削弱,5月份仍有不少企业处在测验中或有测验筹划。瞻望产量仍然不高。6月份,部安设有复产,瞻望产量有所回升,但举座仍不高。

入口方面,2025年4月PX入口量为72万吨,环比昭着回落,面前国际安设不少处在测验降负期,瞻望5月入口仍未几。6月有一定回升预期。

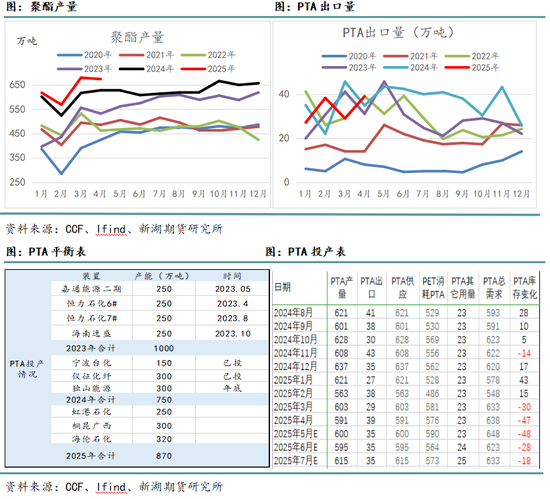

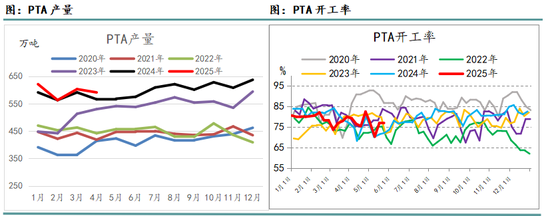

需求方面,4月份PTA产量在591万吨万吨,二季度PTA测验鸠合,开工下滑较多,产量有所下滑。5-6月PTA仍处在测验季,瞻望产量不高。当今PTA开工率在77%操纵。

总体来看,近期基本面边缘有所转弱,一是供应端部分复产,而下流聚酯开工边缘下滑,面前PX估值已建立较多,上方存在一定压力。不外PX处在测验季,聚酯开工无大幅下滑预期,原料端刚性需求支捏较强。5-7月瞻望PX去库捏续,下方支捏仍然较强。瞻望颤动偏强,近强远弱方法。

PTA:捏续去库,下方支捏强

供应方面,4月份PTA产量在591万吨万吨,二季度PTA测验鸠合,开工下滑较多,产量有所下滑。5-6月PTA仍处在测验季,瞻望产量不高。当今PTA开工率在77%操纵。

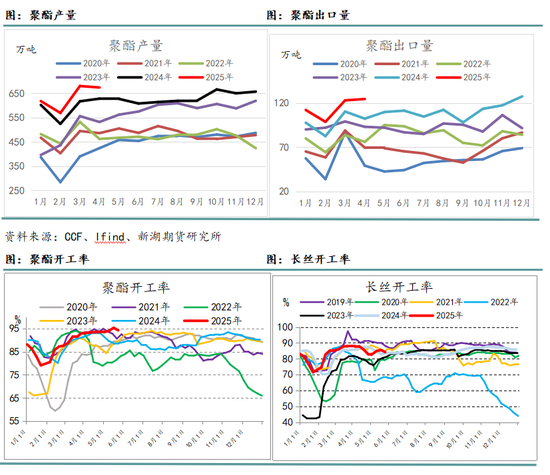

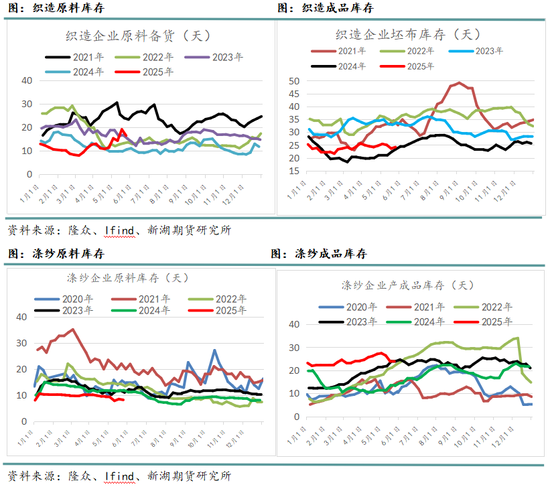

下流聚酯方面,4月份聚酯产量674万吨,聚酯负荷逐渐攀升至相对高位,产量稳步进步,4月份聚酯负荷保捏在高位,产量偏高。5月份来看,月末负荷有所下滑,但幅度不大,产量仍较高。6月份是需求淡季,末端需求预期欠安,不外聚酯尺度利润和库存并未积聚到极限压力,瞻望大幅降负空间不大。

PTA出口方面,2025年4月出口量在39万吨,环比有所回升。

总体来看,面前下流利润压缩,聚酯有边缘降负,原料价钱上方存在一定压力。不外PTA二季度测验筹划仍较为鸠合,下流聚酯开工大幅下滑概率不大,PTA二季度昭着去库,均衡表有较大改善,原料PX亦处在去库期,PTA价钱下方支捏较强。瞻望颤动偏强,近强远弱方法。

聚酯:短期负荷守护高位

供应方面,4月份聚酯产量674万吨,聚酯负荷逐渐攀升至相对高位,产量稳步进步,4月份聚酯负荷保捏在高位,产量偏高。5月份来看,月末负荷有所下滑,但幅度不大,产量仍较高。6月份是需求淡季,末端需求预期欠安,不外聚酯尺度利润和库存并未积聚到极限压力,瞻望大幅降负空间不大。

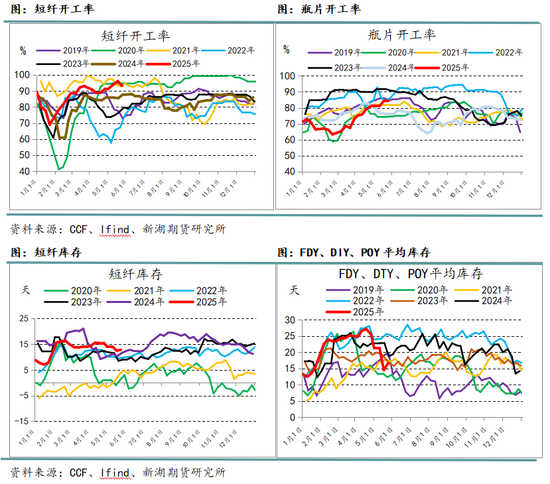

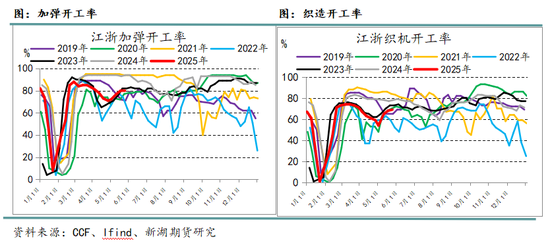

末端织造方面,从织造企业的开工率情况来看,本年施展偏弱,面前织造开工率69%,加弹开工率82%,弱于往年同时。不外由于面前原料完全价钱低位,加上末端产能体量较大,仍有一定补库支捏,聚酯工场库存压力并未链接积聚。

出口方面,2025年4月聚酯出口量在124万吨,1-4月聚酯出口同比旧年增多16%。其中瓶片和短纤出口增长较高,长丝出口增长放缓。

空洞来看,受出口增长和末端补库影响,聚酯表不雅需求韧性较大。原料老本抬升以后,聚酯濒临一定老本压力,部分品种堕入赔本,企业有一定减产意向。不外降负空间瞻望不大。

乙二醇:去库方法,下方支捏较强

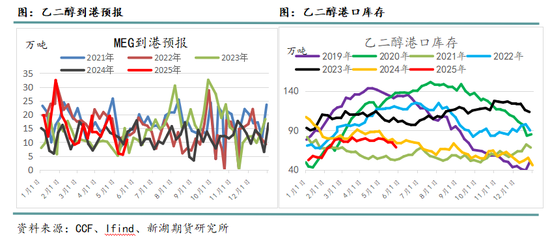

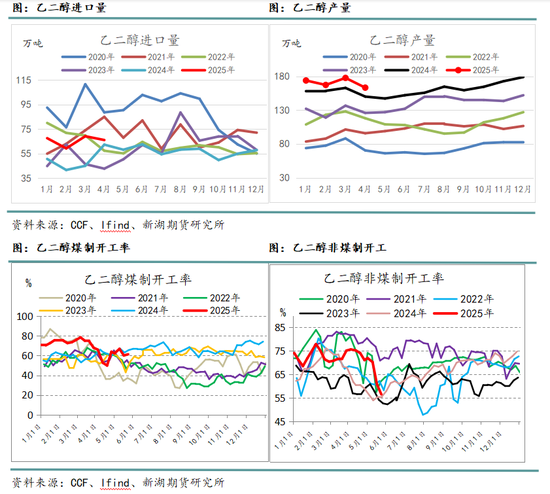

供应方面来看,乙二醇4月份产量163万吨,4月煤制企业鸠合测验,开工率边缘下滑,乙二醇产量有所削弱。5月份临时泊车安设较多,乙二醇产量不高。6月份瞻望产量环比回升。

入口方面,2025年4月乙二醇入口量为66万吨,环比有所回落。一季度受鸠合到港影响,入口量偏高。近期好意思国及沙特部分安设测验,瞻望二季度入口量会有所削弱。

需求端,4月份聚酯产量674万吨,聚酯负荷逐渐攀升至相对高位,产量稳步进步,4月份聚酯负荷保捏在高位,产量偏高。5月份来看,月末负荷有所下滑,但幅度不大,产量仍较高。6月份是需求淡季,末端需求预期欠安,不外聚酯尺度利润和库存并未积聚到极限压力,瞻望大幅降负空间不大。

空洞来看,面前国内安设不测损失增多,入口有所缩量,供应举座有边缘削弱。需求端聚酯短期支捏尚偏好,乙二醇瞻望6月去库,乙二醇价钱下方有一定支捏。

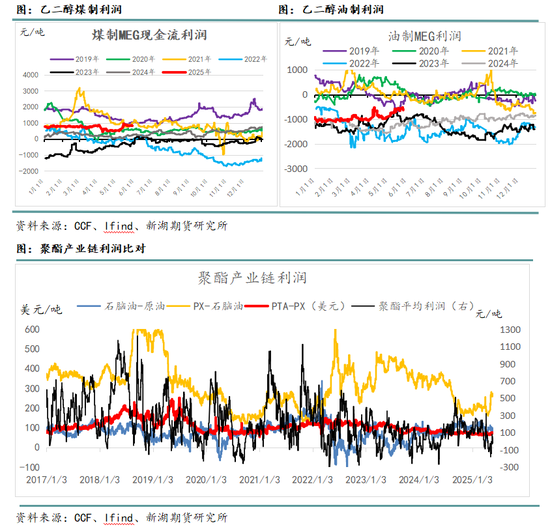

聚酯产业链利润情况

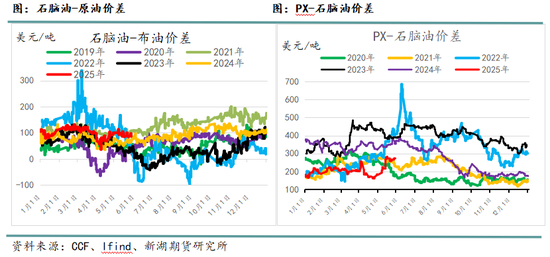

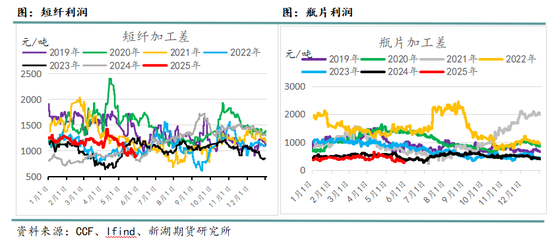

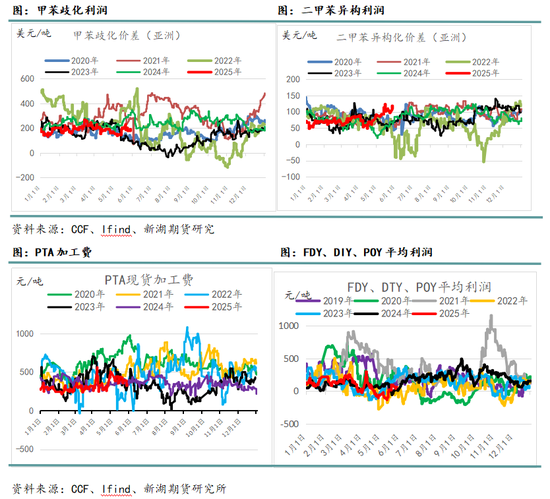

从5月份聚酯产业链各尺度的利润分派来看,石脑油(轻质)裂解价差颤动。PX-石脑油价差大幅回升,PTA加工费小幅回升,聚酯平均利润有所压缩。总体来看,受聚酯端高开工和供应削弱影响,上游PX尺度利润建立较多,下流利润欠安。乙二醇煤制利润偏好,油制欠佳。

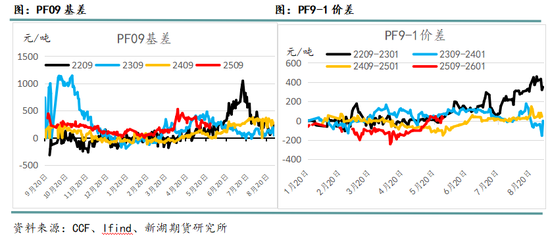

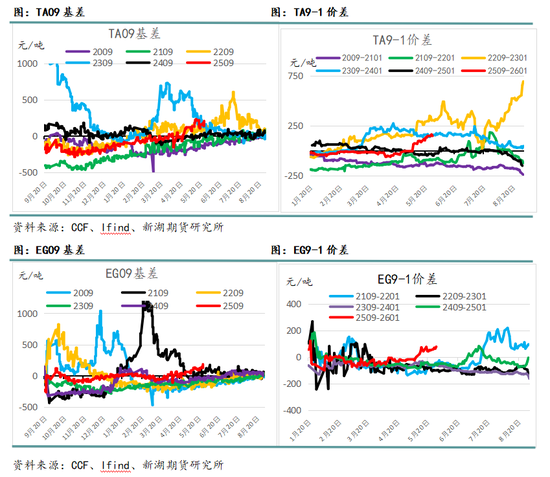

基差月差

受聚酯开工坚挺和本身测验影响,本月聚酯原料端PX、PTA以及乙二醇去库较多,本质端货源偏紧,基差月差施展较强。

新湖不雅点:

5月份,聚酯链价钱先大幅高潮随后插足颤动。原油在要道位置的企稳为下流聚酯产业链价钱反弹奠定了老本支捏。另外,受供应端测验降负范畴较大以及需求端聚酯开工捏续走高影响,PX和PTA均处于去库阶段,基本面偏好。再者,宏不雅层面中好意思关税讨论获得紧要进展,市集格式转暖。以上身分共同形成价钱走强。下半月,跟着上游尺度估值的大幅建立,下流聚酯有减产的声息传出,原料价钱上行受阻。

PX: 近期基本面边缘有所转弱,一是供应端部分复产,而下流聚酯开工边缘下滑,面前PX估值已建立较多,上方存在一定压力。不外PX处在测验季,聚酯开工无大幅下滑预期,原料端刚性需求支捏较强。5-7月瞻望PX去库捏续,下方支捏仍然较强。瞻望颤动偏强,近强远弱方法。

PTA: 面前下流利润压缩,聚酯有边缘降负,原料价钱上方存在一定压力。不外PTA二季度测验筹划仍较为鸠合,下流聚酯开工大幅下滑概率不大,PTA二季度昭着去库,均衡表有较大改善,原料PX亦处在去库期,PTA价钱下方支捏较强。瞻望颤动偏强,近强远弱方法。

聚酯: 受出口增长和末端补库影响,聚酯表不雅需求韧性较大。原料老本抬升以后,聚酯濒临一定老本压力,部分品种堕入赔本,企业有一定减产意向。不外降负空间瞻望不大。

乙二醇: 面前国内安设不测损失增多,入口有所缩量,供应举座有边缘削弱。需求端聚酯短期支捏尚偏好,乙二醇瞻望6月去库,乙二醇价钱下方有一定支捏。

新湖期货臆测所

撰写:杨想佳

从业经历号:F03096911

投资究诘号:Z0017508

审核东说念主:施潇涵

审核东说念主从业经历号:F3047765

审核东说念主投资究诘号: Z0013647

日历:2025年5月30日

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:赵想远